Полезная статья появилась на

РБК. Хотим поделиться ей со своими читателями.

Кредитный рейтинг — это показатель, который учитывает общее количество закрытых и действующих кредитов и займов человека, долговую нагрузку, допущенные просрочки и другие параметры. Оценку проводят бюро кредитных историй (БКИ). И они же хранят сведения о ссудах, которыми пользовался и пользуется заемщик.

Проверять свой кредитный рейтинг следует, если вы планируете взять крупную сумму в банке или микрофинансовой организации (МФО). Так вы оцените свои шансы на одобрение и сможете оперативно принять меры, чтобы его улучшить. Также проверка поможет убедиться, нет ли ошибок в вашей кредитной истории.

Чтобы узнать кредитный рейтинг, нужно сначала уточнить, в каких БКИ хранится ваша кредитная история. Разные кредиторы сотрудничают с разными бюро, поэтому информация о кредитах может содержаться в нескольких БКИ.

Получить список бюро можно на портале и в мобильном приложении Госуслуг. Откройте вкладку «Прочее», выберите раздел «Налоги и финансы» и нажмите кнопку «Сведения о бюро кредитных историй». В списке будут указаны названия БКИ и их сайты, перейдя на которые можно запросить полный кредитный отчет. Документ предоставляется бесплатно 2 раза в год в каждом бюро.

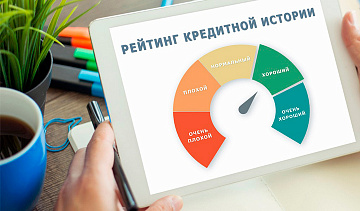

Рейтинг может быть от 1 до 999: чем выше, тем заемщик дисциплинированнее и надежнее. Каждому диапазону соответствует свой цвет: люди с самым высоким рейтингом находятся в ярко-зеленой и зеленой зоне, а те, у кого рейтинг низкий — в красной или желтой зоне.

Низкий рейтинг может появиться даже в отсутствие задолженностей, например, если заемщик обращался за кредитами или займами, но получил отказы. В таких случаях рекомендуется не сразу подавать новые заявки на крупные кредиты, а рассмотреть возможность получения более доступных форм финансирования, таких как POS-кредиты или кредитные карты с ограниченным лимитом. Их использование позволит постепенно улучшить кредитную историю и повысить рейтинг. Конечно, если клиент проявит финансовую дисциплину и будет своевременно вносить платежи.

Также низкий рейтинг встречается у заемщиков, которые еще ни разу не обращались в банки, МФО и к другим кредиторам. В этом случае БКИ не может оценить их способность своевременно гасить долг. Но это не означает, что вам автоматически откажут в кредите или займе. Одновременно с этим и высокий рейтинг не является гарантией одобрения. Кредиторы рассматривают множество факторов, включая доходы, трудоустройство, отсутствие просрочек по налогам, счетам за ЖКХ и другие. И если вам отказали в одном банке, можно обратиться в другое учреждение и предоставить дополнительные документы, подтверждающие вашу платежеспособность.

Итак, кредитный рейтинг играет важную роль при получении займов и кредитов. Он позволяет банкам и МФО оценить финансовую дисциплину и надежность заемщика. Однако решение о выдаче кредита принимается не только на основе рейтинга БКИ. Помните, что соблюдение финансовой дисциплины и своевременные платежи могут постепенно улучшить индивидуальный кредитный рейтинг и повысить шансы на одобрение кредита.

Следите за нашими новостями в соцсетях:

https://t.me/microfond54

https://vk.com/microfond54

https://ok.ru/group/68864448593967